Descubra as principais vantagens de investir em fundos de investimentos,...

Ler mais

Por: Felipe Reymond Simões

Em seu excelente livro Thinking in Bets, a ex-jogadora profissional de poker Annie Duke analisa as diferenças entre o jogo de xadrez e o de poker. O xadrez, por um lado, pode ser considerado como uma forma de computação, um jogo no qual existe uma resposta certa para cada lance. Vence o jogador que souber o maior número de variações possíveis de jogadas e suas respectivas consequências. A única variável deixada ao acaso é o sorteio de quem jogará com as peças brancas e quem com as pretas. Todo o resto é memorização de jogadas e possíveis combinações. Tanto é verdade que o computador Deep Blue derrotou em 1997 o então invicto campeão mundial Garry Kasparov e mais recentemente o Deep Fritz derrotou o também russo Vladimir Kramnik, dois dos melhores enxadristas de todos os tempos.

A vida, no entanto, não pode ser vivida em um ambiente fechado como o do xadrez. Neste sentido, ela se assemelha muito mais ao poker, um jogo de tomada de decisões em um ambiente de incerteza. Mesmo quando um jogador de poker toma as melhores decisões em cada situação, ele ainda está suscetível a perder o jogo se o acaso jogar contra ele. Nenhum sistema computacional inventado jamais conseguiu superar jogadores humanos com consistência no poker. E assim, como a vida, o mundo dos investimentos se assemelha muito mais ao poker do que ao xadrez.

Existem duas variáveis que influenciam o resultado de um investimento: a qualidade de nossas decisões e o papel do acaso. Toda vez que optamos por investir em algum produto que possa render acima da taxa livre de risco (no caso do Brasil, a taxa Selic, na qual o CDI é baseado), saímos de um jogo de xadrez e passamos para um de poker. Damos espaço para o acaso influenciar no resultado do investimento. E como não podemos controlar o acaso, devemos focar nossos esforços na variável que está sob nosso controle, a qualidade das nossas decisões.

Como podemos melhorar nossas decisões? Um dos mais importantes passos que podemos dar nessa direção é reconhecer que o resultado imediato de uma escolha nem sempre é condizente com a qualidade de nossa decisão. Uma das frases que mais ouço de investidores pessoa física é “Quanto rendeu no último ano?” Quando a primeira pergunta feita por um investidor é essa ou algo do gênero, a chance de essa pessoa tomar uma boa decisão de investimento é mínima. Ou então se toma uma boa decisão inicialmente, mas no primeiro resultado negativo deste investimento (que certamente virá em algum momento, dado o papel que o acaso exerce) muda-se de percurso e o planejamento inicial é abandonado. Muitas vezes tomamos ótimas decisões, mas o resultado positivo não ocorre de imediato. Ao escolher entre uma opção A, com 70% de chance de vitória, e uma opção B, com 30%, escolher A é obviamente a escolha correta. Porém, você ainda tem 30% de chance de não vencer essa aposta em um primeiro momento. Se aconteceu B, você escolheu errado ao optar por A? Por isso não podemos julgar a qualidade de nossas escolhas exclusivamente pelo resultado delas.

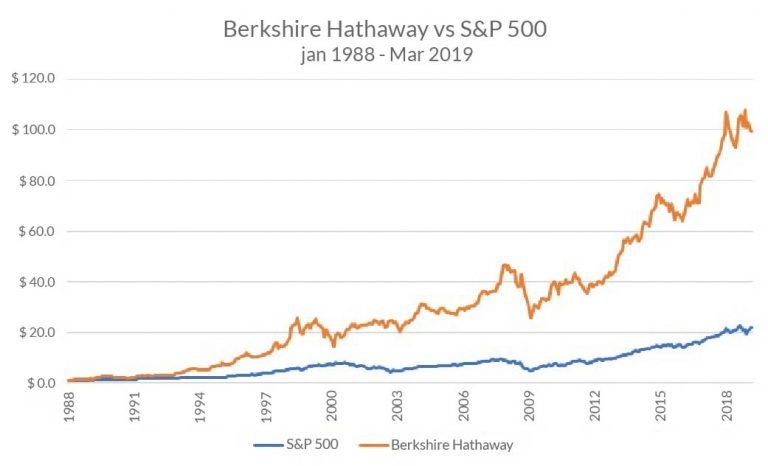

Ao aumentarmos a frequência com a qual a aposta é repetida, porém, vemos a probabilidade de êxito elevar-se progressivamente. Se repetirmos 3 vezes nosso experimento, a chance de sairmos vitoriosos em média ao escolher A sobe de 70% para 91%. Repetindo 5 vezes, temos mais de 97% de chance de vitória. Portanto, precisamos tomar boas decisões e repeti-las com frequência para cada vez mais nos aproximar a uma probabilidade de 100% de sucesso. Voltando ao mundo dos investimentos, isso significa escolher bons produtos e segurá-los por um longo período de tempo. A Berkshire Hathaway de Warren Buffett já entregou os seguintes resultados: -19,9% (1999), -31,8% (2008), -12,5% (2015) e chegou a estar caindo -30% em 2020. Um bom ou mau investimento? Talvez durante o olho do furacão, no meio destes momentos de forte queda, a sensação do acionista da Berkshire seja de que fez uma má escolha. Porém, ao tirarmos o zoom, fugindo dessa visão míope do imediatismo, e focarmos em janelas mais longas, a história é outra:

Como escolher bons produtos então? Brian Portnoy, especialista em identificar os melhores fundos de investimentos do mercado, nos fornece um bom guia em seu livro The Investor’s Paradox. Os 4 fatores a se levar em conta na escolha de um fundo de investimento, segundo ele, são: confiabilidade, gestão de risco, habilidade do gestor e adequação ao perfil do investidor. Confiabilidade quer dizer índole ilibada e cumprimento dos objetivos e estratégias aos quais o fundo se propõe a fazer. Boa gestão de risco se faz ao se realizar boa diversificação e evitar alavancagem, protegendo dessa forma o capital dos clientes contra perdas definitivas de patrimônio. A habilidade do gestor se verifica com um bom histórico de longo prazo. E a adequação ao perfil pode ser avaliada ao analisar se características como objetivo de retorno e volatilidade prevista do fundo são compatíveis com o perfil de risco do investidor. Nota-se, portanto, que “Quanto rendeu no último ano” não deveria ser um critério ao se escolher produtos em que investir. A análise é muito mais profunda do que isso, pois o resultado de curto prazo não conta a história completa. Perguntas melhores a serem feitas são, dentre outras: “Esse fundo está fazendo o que ele se compromete a fazer?”; “O quanto teria rendido esse fundo se tivesse acontecido um cenário B ao invés de A?”; “O fundo está alavancado a ponto de colocar meu patrimônio em risco?”

Ou seja, ao tratar o mundo dos investimentos como algo que se assemelha mais à incerteza do poker do que ao sistema fechado do xadrez, conseguimos aceitar o fato de que o resultado de curto prazo nem sempre é um bom termômetro da qualidade de um investimento, pois está muito suscetível ao acaso. Isso nos possibilita adotar uma visão de longo prazo e focarmos em fatores muito mais importantes do que rentabilidade ao escolher um investimento. Uma boa decisão de investimento é resultado de um bom processo, não de um resultado isolado.

Felipe Reymond Simões

Bacharel em Relações Internacionais pela FACAMP (Faculdades de Campinas) e em Economia pela McGill University do Canadá, especializou-se na Gestão de Investimentos, na qual também é certificado, e hoje está à frente da WIT Asset.

Assine nossa Newsletter para receber mais notícias

Veja mais

FI-Infra: O que está impulsionando o crescimento dos fundos de infraestrutura entre os investidores

Descubra as principais vantagens de investir em fundos de investimentos,...

Ler maisComo os Fundos de Investimentos podem diversificar e fortalecer sua carteira

Descubra as principais vantagens de investir em fundos de investimentos,...

Ler maisCAMPINAS

(19) 3251 0032

Nossos locais

CURITIBA

(41) 98842-3893

Nossos locais

ITU

(11) 97627-3113

Nossos locais

JUNDIAÍ

(11) 95698-9900

Nossos locais

RIBEIRÃO PRETO

(16) 3515 9492

Nossos locais

SÃO JOÃO DA BOA VISTA

(19) 3631 0579

Nossos locais

SÃO JOSÉ DO RIO PRETO

(17) 3364 7015

Nossos locais

SÃO PAULO

(11) 99413 4556

Nossos locais

VOTUPORANGA

(17) 3364 7015

Nossos locais